250亿!芯片大并购!国产TOP10压力来了?

发布日期:2023-07-28

点击次数:777

5月6日消息,MaxLinear(迈凌)和慧荣科技宣布,双方已达成最终协议,MaxLinear将以现金加股票的方式收购慧荣科技,合并后公司的企业价值为80亿美元。

双方在声明中表示,迈凌科技以每股美国存托股票114.34美元的价格收购慧荣。这次出价比慧荣在4月22日的收盘价溢价48%。

强强联合,迈进TOP10?

实际上,上周就传出中国台湾NAND快闪存储器控制芯片大厂慧荣正在探索潜在的出售交易。昨日早些时候,市场上已传出有追求方释出收购意愿的消息,据知情人士透露,已经与慧荣接洽并考虑收购的厂商包括MaxLinear(迈凌)和联发科。

联发科我们就比较熟悉,去年凭借在智能手机市场增长,营收大涨53.2%,净利润同比暴增170%。对于财力大涨的联发科来说,此时出手并购慧荣科技,有助于进一步提升其在智能手机等市场的影响力,以及整机芯片占比。

至于MaxLinear,是一家领先的射频、模拟、数字和混合信号集成电路供应商,为连接和接入、有线和无线基础设施以及工业和多市场应用提供服务。目前的产品包括网络接入、无线Wi-Fi、电源管理、4G/5G基建等。财报数据显示,2021年MaxLinear营收为8.92亿美元,净利润为0.42亿美元。目前市值不到42亿美元。

据悉,这项交易不受任何融资条件约束,有望于2023年上半年完成。交易完成后,迈凌科技股东将拥有合并后公司约86%股份,慧荣科技股东则将持有合并后公司约14%股份。若以迈凌科技2022年5月4日收盘股价为准,慧荣科技的交易对价总额隐含价值为38亿美元。

不难发现,慧荣科技客户遍及全球,包括所有NAND Flash 大厂、储存装置的模组厂、大型数据中心及其他OEM 大厂,其存储控制芯片支援英特尔(Intel)、铠侠(Kioxia)、美光(Micron)、三星(Samsung)、SK 海力士(SK Hynix)、西部数据(Western Digital)及长江储存(YMTC)所生产的各式NAND Flash闪存。

纵观全球控制芯片市场,三星、西部数据为主的原厂占据约45%的市场份额;慧荣科技、群联电子、Marvell等厂商,合计占据约40%以上的市场份额。

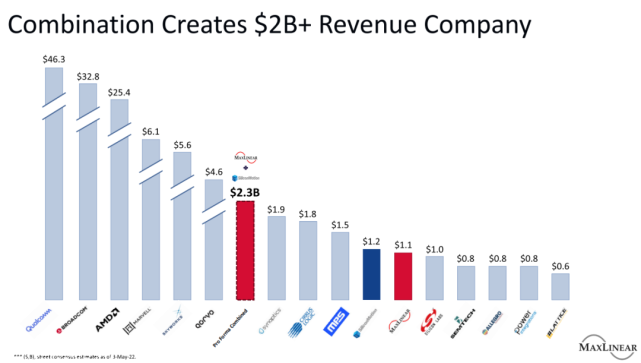

根据两家公司预估,此番收购之后,将对整体芯片设计行业的格局带来改变:年度合并营收有望突破20亿美元,凭借技术方面的相互支持,面向的整体潜在市场机会可达150亿美元。

以第三方机构统计的全球Top10芯片设计门槛来看,合并后公司的总营收,将助推这家新公司位列Top10。换言之,粗略估计,两家公司合并后将有望进入全球芯片设计Top10阵营。

来源:迈凌科技官网

不过,慧荣已经在存储领域叱咤风云多年,建立了足够的威望与市场影响力,突然宣布出售,还是让人比较诧异的,到底是为何呢?

业务瓶颈凸显,抱团取暖?

查阅慧荣科技最新财报,2021年全年营收达9亿2,210万美元,年成长率达71%,税后净利2亿1,933万美元。昨(5)日,慧荣科技刚刚公布了截至3月31日的2022年第一季度财务业绩。财报显示,该公司一季度营收为2.42亿美元,超过该公司指引的高端。

不难发现,自2020年第三财季以来,慧荣科技季度营收、非GAAP净利润均呈稳定上扬态势,毛利润率也稳定在50%左右。

实际上,作为业内领先的存储主控厂商,慧荣科技野心勃勃,此前便有计划,2021年慧荣科技将成为全球最大的client SSD控制器芯片厂商,全年出货量会超过160 million,全球市场占有率约为38%左右,eMMC/UFS主控芯片市占率也将提升至30%左右。

当然,除了是因为慧荣科技自身产品结构优化之外,主控芯片供应紧缺引发的涨价潮更是助推慧荣科技业绩攀升的原因。

虽然业绩表现逐季上扬,但慧荣科技也伴随着内外隐忧,公司未来发展充满不确定。

毕竟,在终端出货量“疲软”的情况下,无论是SSD还是嵌入式存储设备,尽管每个存储设备容量可以持续增长,但也只能搭载一个主控芯片,再加上主控售价也很难大幅增长,主控市场的发展瓶颈已经逐渐显现。

实际上,在慧荣科技的业绩构成中,主要可以分为两大板块,主控芯片和存储模组解决方案。慧荣科技业绩收入严重依赖主控业务,但高研发成本叠加市场增量有限,主控行业发展已现瓶颈,未来成长压力可想而知。

总的来说,慧荣科技在当前“缺芯”大环境及主控行情尚处于良好阶段,选择抛售,不失是一个好的选择。

从另一方面来看,迈凌科技的射频、类比/混合讯号与处理能力,结合慧荣科技的NAND Flash控制芯片技术,将完成全面的技术堆栈,充分掌握端对端平台的全面功能,并加速开拓企业级、消费与其他相关市场的成长。

再者,虽然整体上看,中国大陆的厂商在公司规模、全球化方面与海外大厂相比还有差距。但与行业领先者对比,国内存储控制芯片产业基本上少存在技术代差,多是企业规模大小的差异。

就例如,目前国内的SSD主控芯片厂商包括得一微电子、国科微、联芸科技、华澜微、英韧、忆芯、得瑞、江苏华存等正在不断扩大影响力。

因此,近年来中国大陆半导体力量的崛起,无疑也给行业带来了压力,海外的厂商不得不考虑并购等方式在未来的竞争中继续保持整体优势。

在过去一年全球市场对半导体的高景气度需求支持下,两家公司业绩都创下历史新高,携手合作必定是强强联合的又一案例。

发送邮件

发送邮件 商务QQ客服

商务QQ客服 13823761625

13823761625